【信用卡理財】遲交卡數罰款點樣計?

正如下廚偶爾會被刀割傷一樣,使用信用卡消費總會有忘記準時還款的時候。大家都聞「罰款」色變,究竟逾期繳款的罰款如何計算?只要同學掌握信用卡罰款如何計算,就能好好審視目前的簽帳模式會否令自己墮入欠下卡數的陷阱。

要了解罰款的計算模式,首先要了解以下概念:

- 1. 最低還款額 (Minimum Payment, Min Pay):你在賬單到期日前應付的最小金額。

- 2. 到期付款日:你需要在此日期前至少繳付min pay,到期日後未付款的金額就會開始計算罰息

- 3. 逾期罰款(Late Charge)

當你未能在到期日前支付min pay,發卡機構會向你收取逾期費用,佔總結欠金額的某個百分比(約1-4%)或一筆指定金額 (約$100-$400)。

- 4. 財務罰款(Finance Charge)

財務費用可以理解為利息。到期日過後,發卡行會將你尚未支付的總額配合年利率,計算出你需要支付的利息。

財務費用會由月結單過期後一日開始計算,而一般發卡行的年利率在30%左右,得出的利息金額可以十分驚人。

想要了解更多信用卡概念,可以閱讀:

解讀信用卡--詞彙篇 (解釋不同信用卡用語)

【學生理財】善用信用卡 隱藏功能大解剖(解釋不同信用卡借款功能及風險)

簡單來說,如果你在月結單到期前沒有支付任何款項,你便需要支付late charge (針對min pay的罰款) 還有finance charge (利息);如果支付了min pay,就只需支付利息。一起看看以下兩個例子:

情境1

根據3月的月結單,一心使用信用卡A簽帳$10,000,min pay為$250。一心在到期日前只支付了min pay的$250。雖然她不用支付late charge,但是仍然需要為尚未支付的$9,750支付利息。

如果一心之後每次只支付min pay,她需要支付:

| Late charge (總結欠金額的4%) | 不需支付 |

| 利息 (月息2.62%,年利率34.97%) | $14,317 |

| 總共還款(還款期:94個月) | $ (10,000 – 250) + $14,317 = $24,067.00 |

情境2

根據3月的月結單,允行也使用了信用卡A簽帳$10,000,min pay同樣是$250。允行在到期日前沒有支付任何款項,因此他

如果允行之後每次只支付min pay,他需要支付:

| Late charge (總結欠金額的4%) | $1,000 x 4% =$40 |

| 利息 (月息2.62%,年利率34.97%) | $14,995.7 |

| 總共還款(還款期:96個月) | $10,000 + $40 + $14,995.7 = $25,035.70 |

上面兩個例子可見,如果一時理財不慎,未能按時清還卡數,最後要支付的金額加利息有機會超過本身欠下的金額,令卡數越滾越大,變成無底深潭!

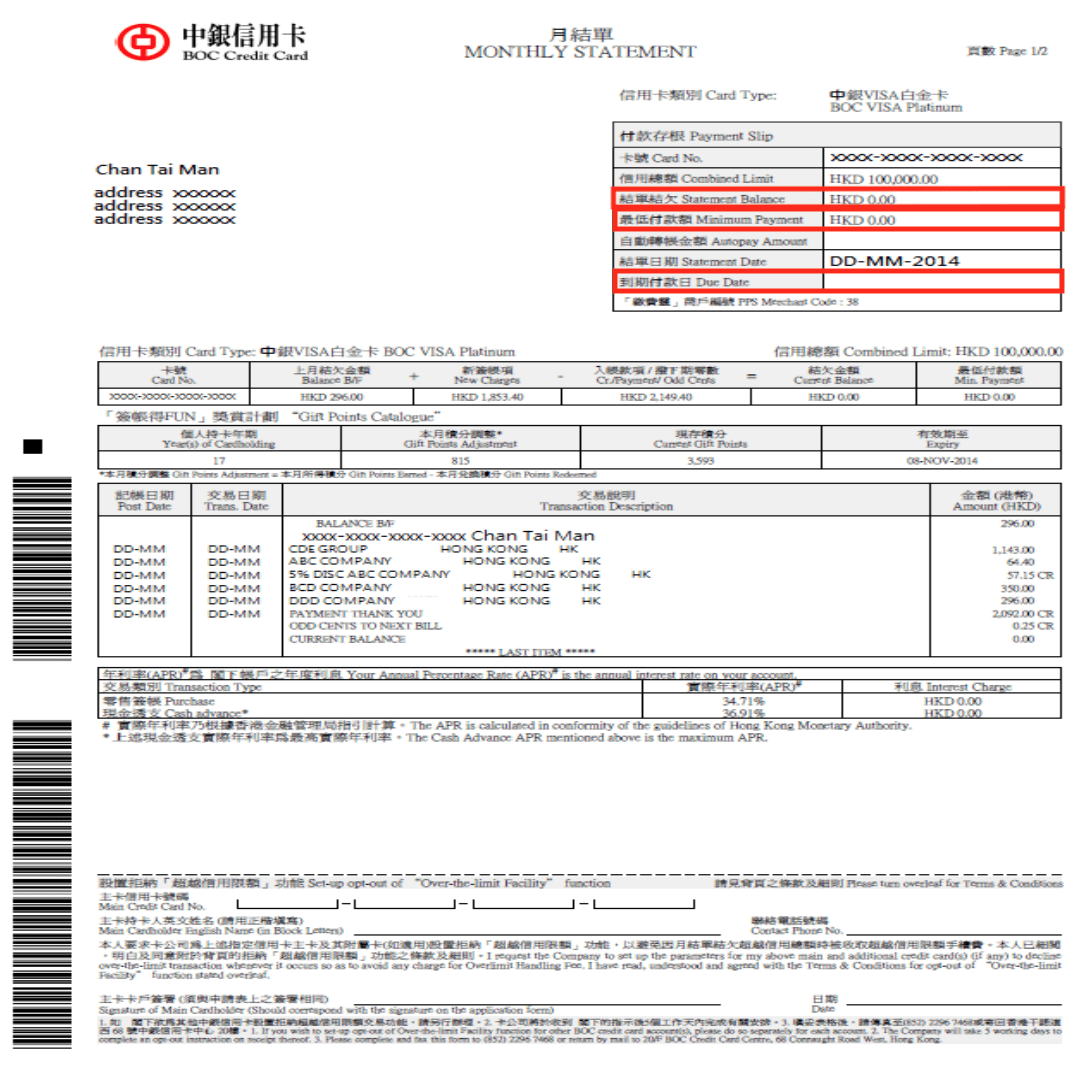

同學下次收到月結單的時候,記得要看清楚結欠總額、最低還款額和到期付款日(下圖紅框示),以免因為一時冒失而累積卡數!(圖片來源:中國銀行(香港))

遲交卡數也有機會不被罰款?

沒錯!如果你是初犯,一時冒失忘記繳款,而過往的信用卡使用紀錄良好,你可以嘗試致電信用卡的服務熱線,請求發卡機構豁免該次罰款。

職員有可能會詢問你未能還款的原因,同學記得清楚解釋自己的情況。另外,發卡機構有可能提出豁免條件,例如要即日還款才能豁免罰款,大家亦要跟職員進行商討。

當然,大家不能濫用這些豁免機制,需要做個誠實有承擔的持卡人,長遠下去才能確保自己抱著健康的心態使用不同財務工具,避免累積卡數。如果擔心自己經常忘記還款,可以選擇在收到月結單後立即繳款,或設定自動轉帳功能。若是害怕忘記查看電子月結單,亦可以轉用實體月結單,以收取郵件的方式提醒自己還款。

延伸閱讀:

【學生理財】大學生申請信用卡分期的利與弊

【學生理財】畢業後如何管理學生帳戶與信用卡?

【信用卡2020】精選儲里數信用卡!

- 滿足不同經濟需要:交學費、交Hall Fee、還卡數、買電腦、學車、創業

- 任何本地大專院校學生均可申請

- 申請只需2份文件(學生證+身份證),毋需收入證明

- 月平息一律低至 0.84%*

- 最快即日批核

- 全程網上申請貸款及確認過數

- 隨時提早還款,0手續費0罰息

大專生很多時候急需資金周轉交學費,但政府學資處的貸款計劃又未能及時批核。因此,uFinance 根據過往同學們的良好還款紀錄,不斷簡化申請程序,申請只需「學生證+身份證」,申請成功率高達95%,全程網上快捷辦妥,貼合同學需要。